2020年5月7日

全関係者の成長を支援する

リラト株式会社

10:00~17:00(月〜金)

オープンイノベーション促進税制の要件から考えるオープンイノベーションとは

オープンイノベーションについて最近耳にすることが多くなりましたよね?

アクセラレータであったり、インキュベータなどの手段が存在していますが、上手に活用できているのかは甚だ疑問です。

参考:https://www.businessinsider.jp/post-188452

そんな中、政府は明確にオープンイノベーションを促進するために税制の創設をするようです。

オープンイノベーション促進税制の創設背景(予想)

①内部留保

一つには、内部留保が463兆円あり、その中でも製造業が6.7%ほど前年比ベースで伸びていることが一因であることが考えられています。

②ベンチャー投資の活性化

アメリカと比較したときに、未だに投資金額がまだまだ足りていないことも要因の一つにありそうです。

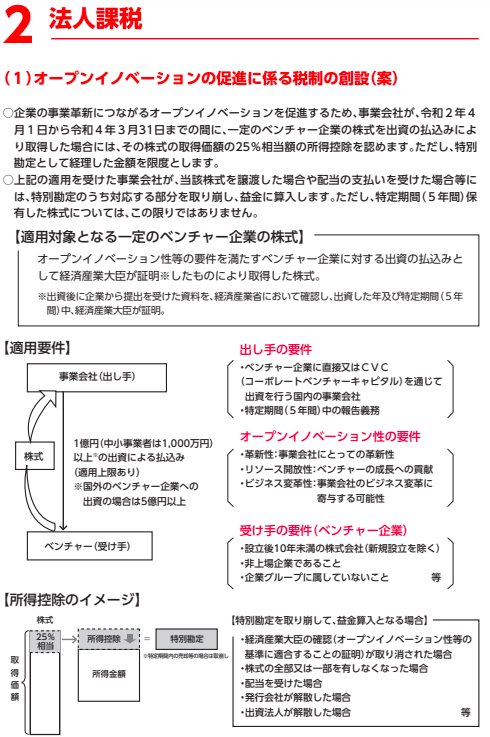

出し手の要件

ベンチャー企業へ直接投資する国内の事業会社またはCVC

5年間の報告義務

1億円(中小企業であれば1000万円)の払い込み(国外のベンチャーの場合は5億円)

自らの経営資源以外の経営資源を活用し、高い生産性が見込まれる事業を行うこと又は新たな事業の開拓を行うことを目指す株式会社等

5年間の報告業務は面倒なタスクかもしれませんね。

また、5年間のうちに株式を手放した場合は、益金参入されてしまいますので、注意が必要です。(※1)

ちなみにリラトでは、5年間の報告も弊社にてご支援致します。

受け手の要件

設立後10年未満の株式会社(新規設立を除く)

非上場企業であること

企業グループに属していないこと 等

一番怖いのは最後の等の部分であったりするわけですが、おそらく経産省の大臣の認可を取ることに妥当する法人であるかどうかなような気がします。

それが、オープンイノベーション性であったりすると思うので、ようやくタイトルの回収。

オープンイノベーション性の要件

革新性:事業会社にとっての革新性

リソース開放性:ベンチャーの成長への貢献

ビジネス変革性:事業会社のビジネス変革に寄与する可能性

この要件の中で一番重要なのは革新性の部分ですね。

事業会社にとって本当に革新性はあるのかどうか。それを満たしていると思われるためにはどのようなアピールをしなければならないのか。

もし、革新性についてご協力が必要そうでしたら、弊社にお問い合わせくださいませ。

また、オープンイノベーション、SDGsに関するご相談もお受けしております。

ぜひ、一緒に社会貢献を実現していきましょう!

※1 以下の条件に当てはまる時に、益金算入となる。

① 特定株式につき経済産業大臣の証明が取り消された場合

② 特定株式の全部又は一部を有しなくなった場合

③ 特定株式につき配当を受けた場合

④ 特定株式の帳簿価額を減額した場合

⑤ 特定株式を組合財産とする投資事業有限責任組合等の出資額割合の変

更があった場合

⑥ 特定株式に係る特別新事業開拓事業者が解散した場合

⑦ 対象法人が解散した場合

⑧ 特別勘定の金額を任意に取り崩した場合

参考:https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2020/20191220taikou.pdf